Sebelumnya telah dibahas poin poin penting terkait pajak penghasilan pph pasal 21 antara lain mengenai pengertian dan pihak pemotong kategori penerima penghasilan jenis penghasilan yang dipotong penghasilan tidak kena pajak ptkp dasar pengenaan dan pemotongan serta ketentuan tarif pph pasal 21kini untuk lebih memahaminya berikut adalah beberapa ulasan contoh soal perhitungan pph. Berikut ini adalah contoh contoh penghitungan pph 21 untuk karyawan atau pegawai tetap dengan memperhitungkan ptkp.

Pph Op Orang Pribadi Profesi Karyawan Status Mt Pajak Pribadi

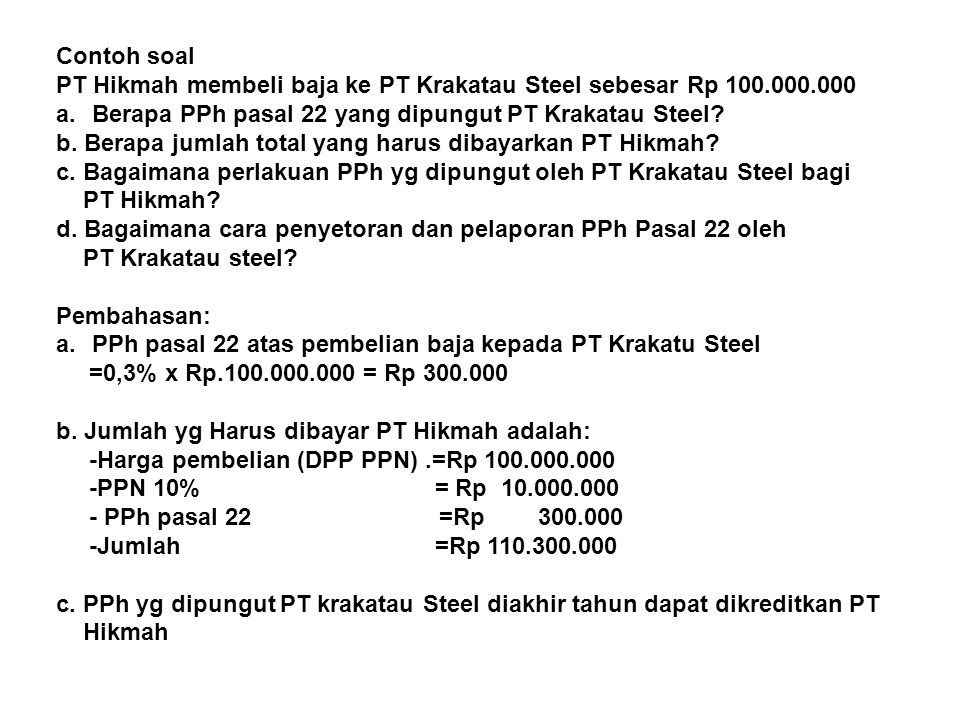

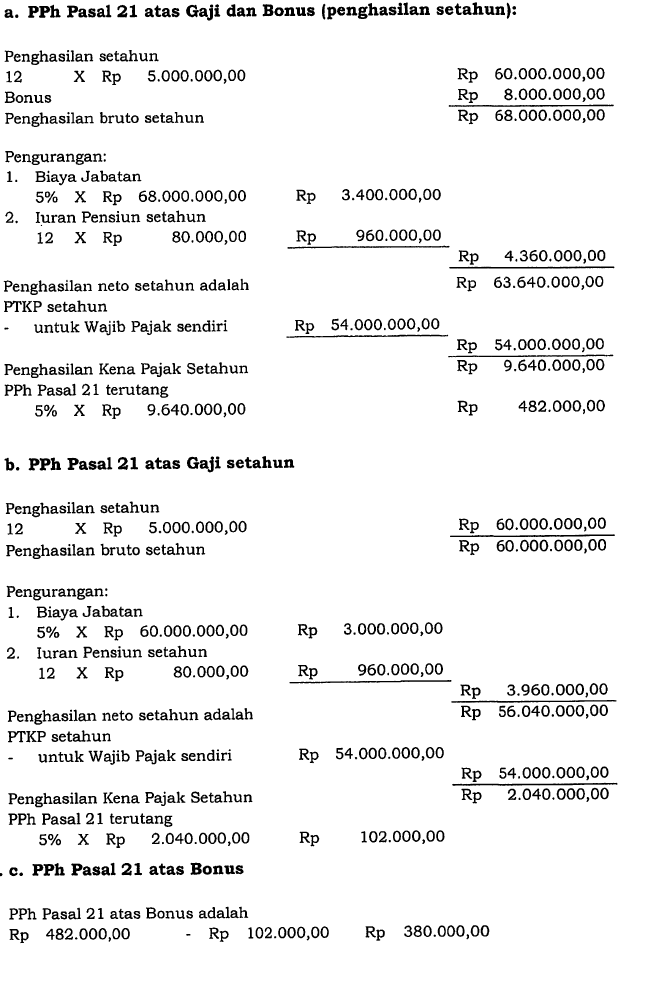

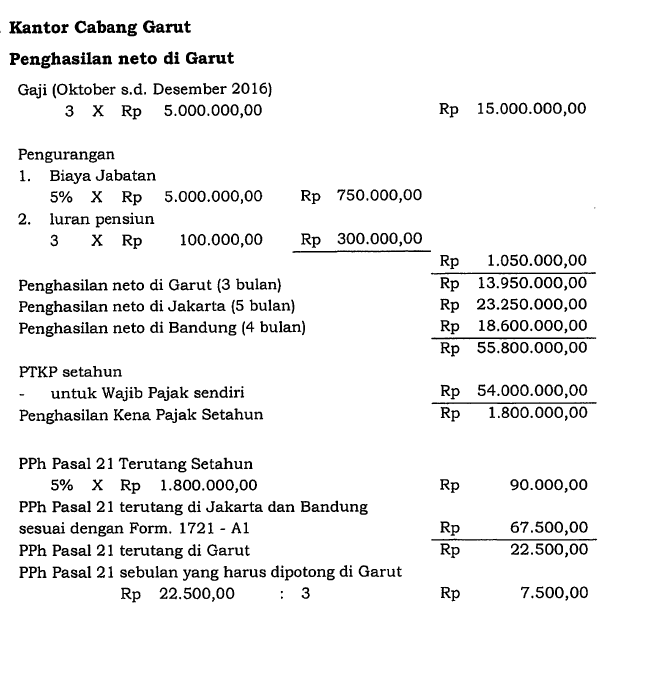

Contoh soal pph pasal 21 orang pribadi. Pajak penghasilan pasal 21 atau yang dikenal dengan sebutan pph 21 adalah pajak atas penghasilan berupa gaji upah honorarium tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun yang sehubungan dengan pekerjaan atau jabatan jasa dan kegiatan yang dilakukan oleh orang pribadi subyek pajak dalam negeri. Pph 21 adalah pajak pemotongan yang dikenakan atas penghasilan yang diterima oleh seorang wajib pajak orang pribadi wpop dalam negeri atas pekerjaan jasa atau kegiatan yang dilakukannya. Penghasilan kena pajak. Sita rianti adalah karyawati pada perusahaan pt. Pph pasal 23 15 berdasarkan dividen bunga royalti dan hadiah 2 berdasarkan sewa dan penghasilan lain serta imbalan jasa pph pasal 22 pungutan sebesar 100 bagi yang tidak memiliki npwp pph pasal 24 yaitu pajak penghasilan yang dibayar atau terutang di luar negeri dan boleh dikreditkan. Contoh 2 penghitungan pph 21 pegawai tetap.

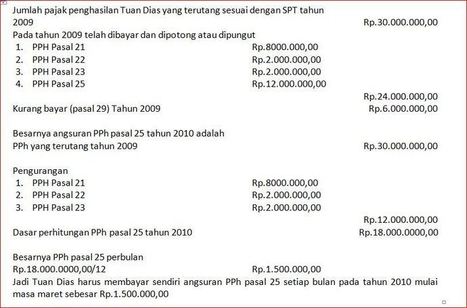

Pph 21 dipotong dari penghasilan yang diterima oleh seseorang sementara di sisi lain pph 23 dipotong dari penghasilan yang diterima oleh suatu badan. Contoh penghitungan pph pasal 25. Sedangkan pajak penghasilan pph 21 merupakan pajak atas pendapatan yang berupa gaji upah honorarium tunjangan dan pembayaran yang lain dengan nama ataupun bentuk apapun yang. Bagi wajib pajak orang pribadi rp 29100000000. Untuk contoh contoh selanjutnya diasumsikan penerima penghasilan yang dipotong pph pasal 21 sudah memiliki npwp kecuali disebut lain dalam contoh tersebut. Contoh soal menghitung pajak pph 21 budi karyanto pegawai pada perusahaan pt candra kirana menikah tanpa anak memperoleh gaji sebulan rp300000000.

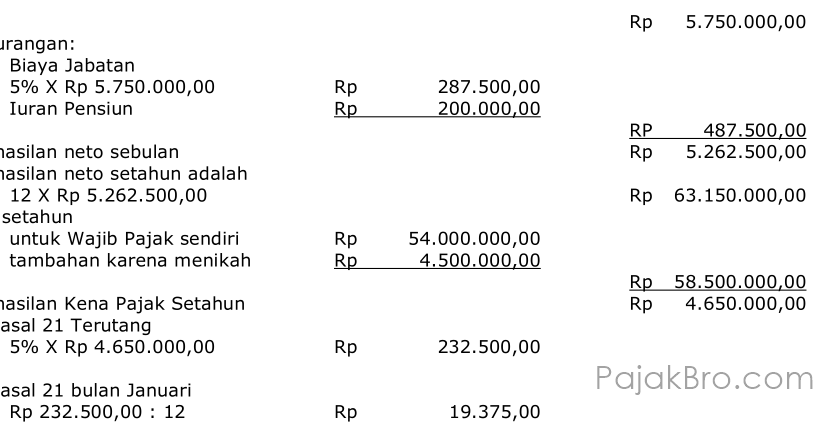

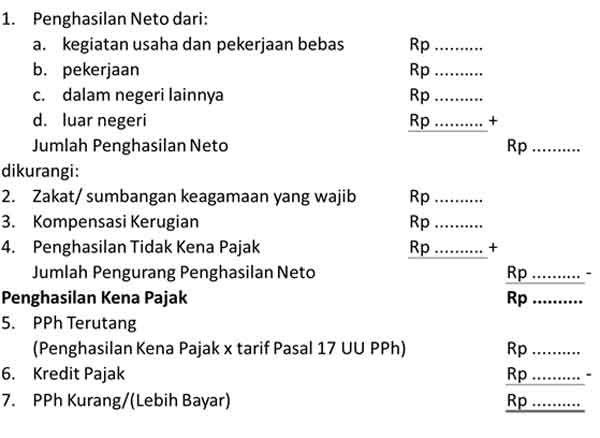

Dasar pengenaan dan pemotongan pph pasal 21 danatau pph pasal 26 1 dasar pengenaan dan pemotongan pph pasal 21 adalah sebagai berikut. Cara perhitungan pajak penghasilan pph pasal 21 orang pribadi sesuai tarif ptkp terbaru 2020 perbandingan tarif penghasilan tidak kena pajak ptkp 201620172018 dengan 2015. Perhitungan yang dilakukan secara manual maupun perhitungan otomatis menggunakan aplikasi. Pt candra kirana mengikuti program jamsostek premi jaminan kecelakaan kerja dan premi jaminan kematian dibayar oleh pemberi kerja dengan jumlah masing masing 050 dan 030 dari gaji. Jumlah pph pasal 21 yang harus dipotong pada bulan januari adalah sebesar 120 x rp1937500 rp2325000. Contoh penghitungan dengan menggunakan norma penghitungan.

Cara menghitung pajak penghasilan pajak penghasilan pph merupakan sebuah pajak negara yang ditujukan terhadap orang pribadi atau badanberhubungan dengan penghasilan yang diterima selama satu tahun pajak. Tanpa panjang lebar lagi mari kita lihat contoh cara penghitungan pph pasal 21 secara manual.

Gallery of Contoh Soal Pph Pasal 21 Orang Pribadi