Jadi basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi tanpa memperhatikan saat kas atau setara kas diterima atau dibayar. Semoga dengan penjelasan dan contoh sederhana ini dapat membantu anda memahami perbedaan antara cash basis dan akrual basis akuntansi.

Contoh Soal Akuntansi 19122016

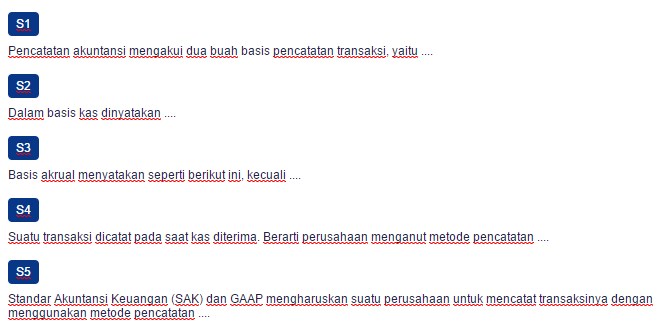

Contoh soal basis kas dan basis akrual. Akuntansi merupakan proses pencatatan transaksi keuangan yaitu perjanjian dua pihak dimana salah satu pihak menjual barang atau jasa dan pihak lain membeli barang atau jasa tersebut. Untuk menambah pemahaman anda tentang pencatatan akrual basis dan kas basis berikut beberapa contoh untuk melatih kemampuan anda. Untuk mempermudah membedakan pendapatan versi basis akrual dengan basis kas adalah sebagai berikut. Dengan kata lain basis akrual digunakan untuk pengukuran aset kewajiban dan ekuitas dana. Contoh soal 1 pada tanggal 01 mei pt yon membeli mesin seharga rp 10000000 secara kredit dan akan dilakukan pelunasan pada tanggal 04 mei. Basis akrual accrual basis yaitu sebuah teknik pencatatan akuntansi yang pencatatannya dilakukan saat terjadinya transaksi walaupun kas belum diterima.

Dan jika anda memiliki kendala dalam hal akuntansi keuangan dan bisnis klinik akuntansi selalu siap membantu. Cash basis vs accrual basis. Sebuah transaksi harus memenuhi syarat memiliki dampak keuangan yang biasanya berupa aliran kas baik saat ini maupun yang akan datang. Perusahaan finansialku memiliki unit kegiatan berupa pemberian jasa pelatihan kepada perusahaan klien sesuai dengan kontrak yang telah ditandatangani. Dalam pencatatan menggunakan basis akrual ini tentu akan lebih akurat dan dengan menggunakan basis akrual aset kewajiban dan ekuitas mudah diukur.

Gallery of Contoh Soal Basis Kas Dan Basis Akrual