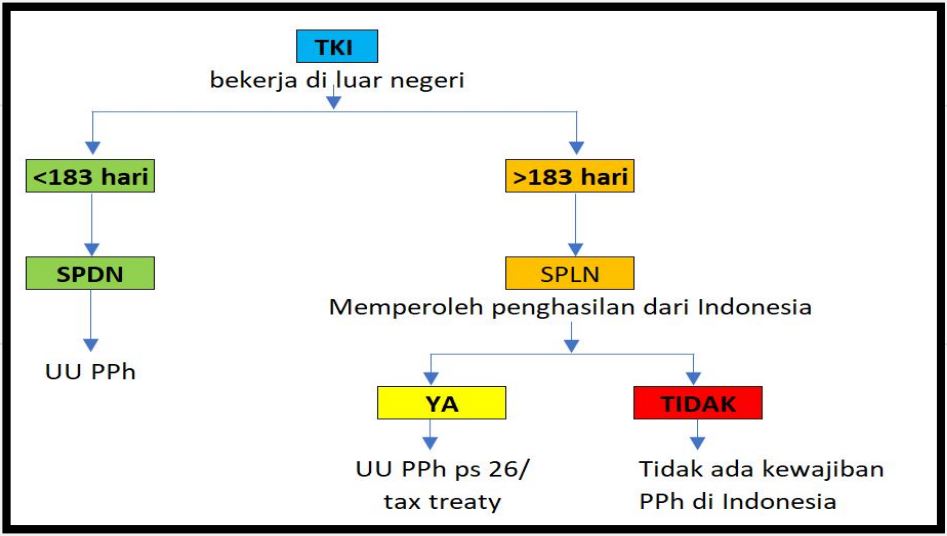

Bagi tenaga kerja orang pribadi warga negara asing yang telah menjadi spdn maka kewajiban perpajakannya mengacu pada ketentuan perpajakan di indonesia tentang pajak penghasilan orang pribadi. Namun terjadi perbedaan penghitungan pph pasal 21 antara wni dan wna sebagai spdn yang mulai bekerja di pertengahan tahun pajak.

Tata Cara Perhitungan Pph 21 Dengan Metode Gross Up

Contoh perhitungan pph 26 orang asing. Menurut ketentuan peraturan menteri keuangan nomor 258pmk032008 tentang pemotongan pajak penghasilan pasal 26 atas penghasilan dari penjualan atau pengalihan saham maka penghasilan atas penjualan saham tersebut dikenakan pajak sebesar 20 dari perkiraan penghasilan neto sedangkan besarnya penghasilan neto adalah. Pada dasarnya warga negara asing termasuk spln. Artikel pajak terkait. Pph pasal 26 bertujuan agar perusahaan asing taat pajak zaman yang semakin maju seolah tanpa batas ini telah membuat bisnis tumbuh di banyak negara. Pemerintah sudah mengatur kebijakan mengenai pajak dalam pph pasal 26 agar setiap transaksi bisnis yang berhubungan dengan wajib pajak luar negeri bisa memberikan kontribusi bagi pendapatan negara. Maka secara otomatis wna tersebut akan dikenakan pph pasal 21 dan bukan lagi pph pasal 26.

Penghasilan bruto x 20 atau penghasilan bruto x tarif tax treaty. Kewajiban orang pribadi wna yang telah menjadi spdn. Aspek pajak penghasilan atas orang pribadi atau badan luar negeri yang berubah status menjadi wajib pajak dalam negeri pada prinsipnya pemotongan pajak atas wajib pajak luar negeri adalah bersifat final tetapi atas penghasilan sebagaimana dimaksud dalam pasal 5 ayat 1 huruf b dan huruf c uu pph dan atas penghasilan wajib pajak orang pribadi atau badan luar negeri yang berubah status. Pada dasarnya warga negara asing termasuk spln. Perhitungan pph 21 wna warga negara asing dasar hitungan pph 26. Pajak penghasilan pasal 26 pph pasal 26 ini mengatur kebijakan mengenai pajak yang berhubungan dengan wajib pajak luar negeri.

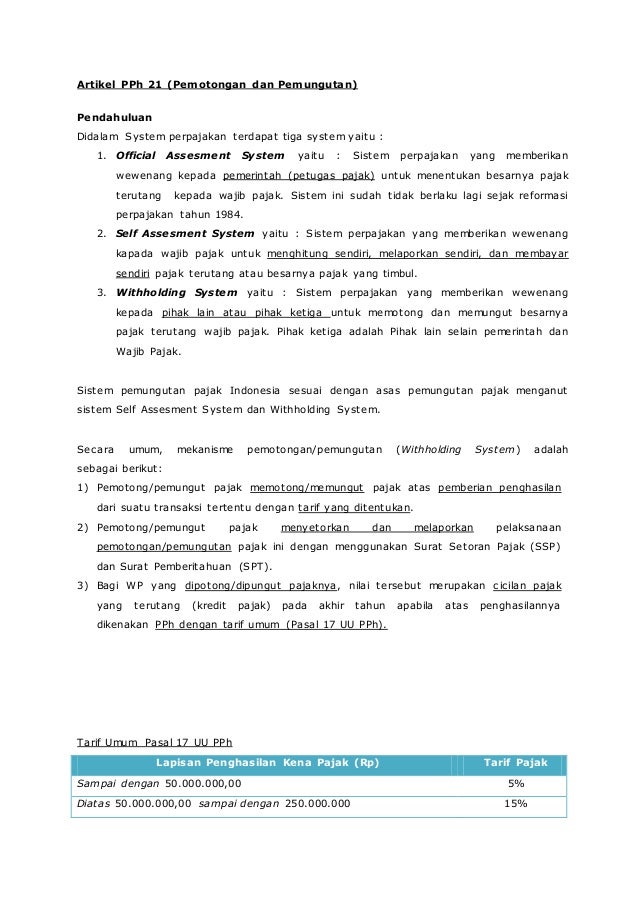

Namun saat wna telah memenuhi kriteria pertama di atas hingga menjadi spdn maka secara otomatis wna tersebut akan dikenakan pph pasal 21 dan bukan lagi pph pasal 26. Spln ditetapkan sebagai wajib pajak karena memperoleh penghasilan yang bersumber dari indonesia yang dibayarkan melalui bentuk usaha tetap di indonesia. Pph pasal 26 20 x 25 x rp8000000000 rp400000000 bersifat final. Badan usaha apapun di indonesia yang melakukan transaksi pembayaran gaji bunga dividen royalti dan lain sejenisnya kepada wajib pajak luar negeri diwajibkan untuk membayar pph pasal 26 atas transaksi tersebut. B erikut ini adalah kasus pph pasal 2126 tenaga kerja asing perhitungan pemotongan dan perlakuan akuntansinya. Kasus ini disampaikan oleh mrsmissci sudah agak lama dan baru sempat saya bahas minta maaf kepada ms ci juga rekan rekan lain yang belum sempat saya bahas kasusnya.

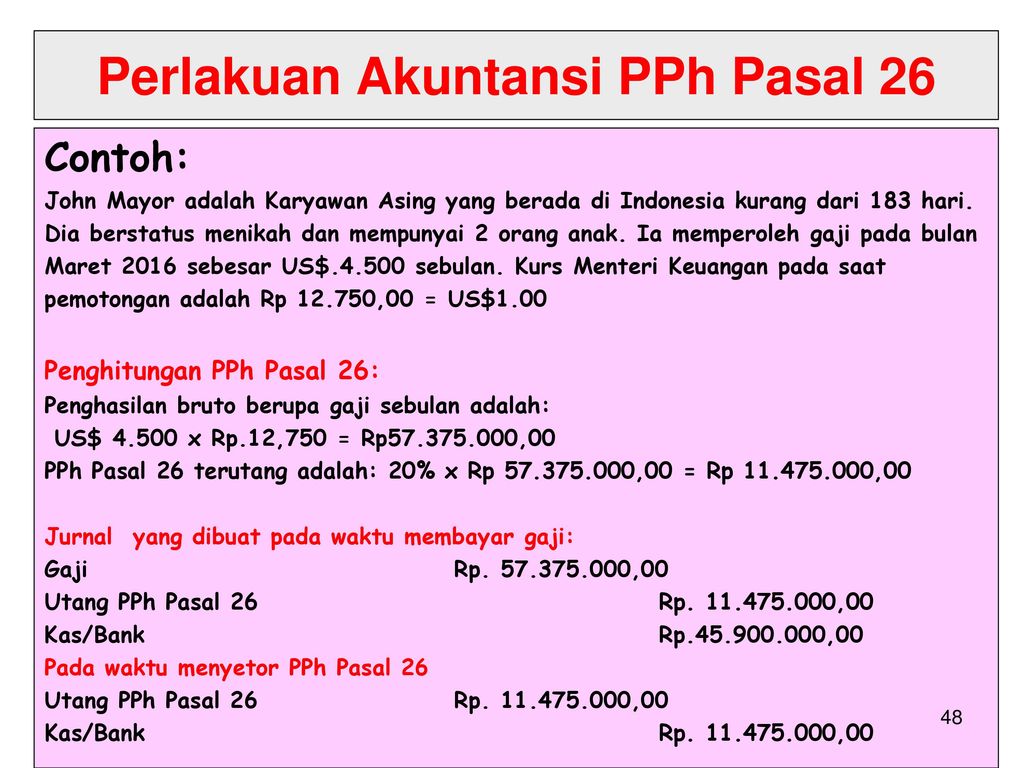

Penting bagi mereka yang memiliki tenaga kerja asing. Demikian pula saat orang pribadi warga negara asing tersebut berubah status dari sebelumnya spdn menjadi spln. Namun wna yang telah memenuhi kriteria tertentu dapat dikategorikan sebagai spdn. Apa yang menjadi kewajiban perpajakannya dan apa yang harus dilakukan saat wajib pajak orang pribadi tersebut meninggalkan indonesia untuk selama lamanya sebagaimana dijelaskan di atas. Gonzales adalah wajib pajak orang pribadi warga negara asing yang bekerja di perusahaan pt. Perhitungan pph 26 ekspatriat didasarkan atas jangka waktu wajib pajak luar negeri bekerja atau memperoleh penghasilan di indonesia.

Dengan demikian rumus perhitungan pph 26 warga negara asing adalah.

Gallery of Contoh Perhitungan Pph 26 Orang Asing